阿里财报透漏重要信号 后马云时代“增收不增利”

2021年05月14日 地区:中国 来源:多维新闻 阅读(734)

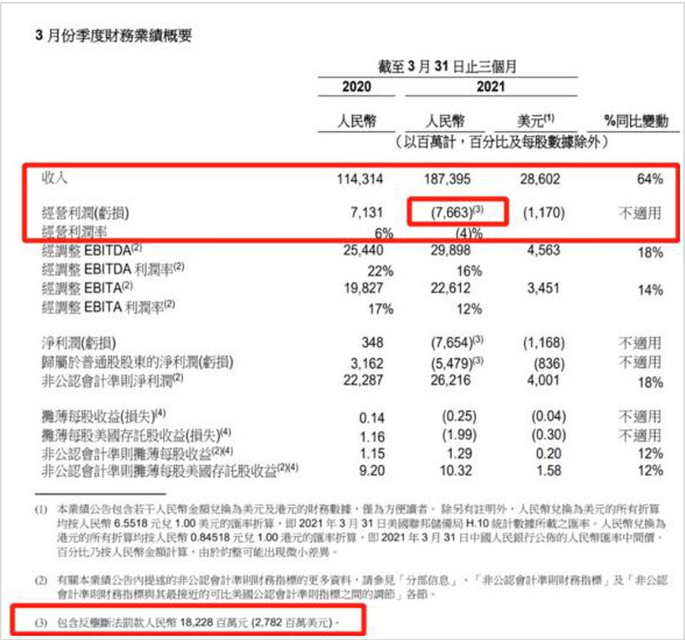

5月13日晚间,阿里巴巴公布了2021财年第四季度财报及2021财年全年财报,受到反垄断罚金的影响,阿里自2014年9月上市以来首次出现单季亏损,这也引发阿里美股股价大跌逾6%,港股股价在5月14日险些跌破200港元。

面对中国对互联网平台监管愈发严格的新形势,以及拼多多、抖音、快手等竞争对手在中国下沉市场和电商直播上的强势崛起,阿里巴巴在新财年有可能采用更为激进的“用利润换市场份额”的做法,并加大对商家和新用户补贴,这也成为阿里未来发展战略中值得重点关注的一点。

自2020年11月开始,阿里巴巴股价就不断下跌,从300港元跌至200港元左右,半年跌幅30%。(Wind资讯)

当然,“增量利润全部进行再投资”的提法,也必然引发机构的忧虑,在年报发布之后的电话会议中有机构直接质疑:阿里未来是否会出现零利润增长的情况?

扩大投资强化市场领先地位

从财报公布后多家投行机构的研判,以及阿里巴巴集团高管在投资人电话会议的讲话来看,除了要应对中国互联网平台反垄断的持续压力之外,面对竞争对手的咄咄逼人,阿里试图通过扩大投资等手段强化市场领先地位,很可能会拖累2022财年的利润率。

“计划将2022财年所有增量利润及额外资本用于支持平台商家,以及投资于新业务和关键战略领域。”阿里巴巴集团CFO(首席财务官)武卫解释到:“我认为仅仅保障利润,对于阿里的长期投资者是非常愚蠢的,有很多的竞争对手,发生着巨大的亏损,在不断地投入市场。”

显然,阿里高管的这一发言,很容易让人联想起“用利润换市场份额”的激进战略,这在互联网竞争中并不罕见,但是对于阿里巴巴的投资人尤其是机构投资人而言,在长年习惯了这只下单的金鸡之后,恐怕需要一段时间来适应阿里巴巴的运营“新思维”。

对此,阿里巴巴董事会主席兼CEO(首席执行官)张勇也表示,公司的三大战略包括内需、全球化及高科技都会进行投入,这三个领域都能看到巨大的增长机会。

阿里上市以来首次季度亏损

跟一般的中国互联网公司不太一样,阿里财年跟自然年并不一致,其新财年是从当年四月到来年3月底,更类似于欧美跨国公司的财报发布规则。以刚刚发布的2021财年业绩为例,自然年为2020年4月1日至2021年3月31日。

因此,阿里财报中最引人关注的就是该财年第四季度(即自然年2021年第一季度)的业绩情况,因为根据之前披露的信息,阿里的182亿元人民币(下同)反垄断罚金将被计入其中。

受中国反垄断罚金影响,阿里巴巴在上市之后首度出现单季亏损的业绩。(阿里巴巴2021财年财报)

财报显示,公司第四季度实现营业收入1,873.95亿元,同比增长64%,若剔除合并高鑫零售的影响,营业收入为1,599.52亿元,同比增长40%;经营亏损为76.63亿元,主要是因为反垄断罚金的影响,若剔除该事件影响,经营利润为105.65亿元,同比增长48%。

张勇称,早前中国市场监管总局的反垄断罚款,阿里上市以来首次季度经营亏损,但公司对处罚“诚恳接受,坚决服从”,今次罚款使得阿里能够更深刻审视平台经济发展和社会发展的关系,更好地服务消费者、商家和合作伙伴。

整个2021财年,阿里巴巴集团收入同比增长41%至7,172.89亿元,若不考虑合并高鑫零售的影响,集团收入同比增长32%至6744.20亿元,超过2021财年收入指引。

电商业务是阿里收入的基石,2021年财年阿里核心商业收入同比增长42%至6,211.46亿元,其中中国零售商业收入同比增长42%至4,736.83亿元,均是保持两位数的增长。

在净利润方面,2021财年阿里巴巴集团净利润为1,432.84亿元,主要反映了反垄断法罚款及与蚂蚁集团相关并授予员工的股权激励费用增加等因素,若剔除该影响及其他若干项目,非公认会计准则净利润同比增长30%至1,719.85亿元。

阿里电商业务仍面临极大压力

从阿里交出的这份财报来看,阿里的业绩并不难看,反垄断罚金也并没有伤及到阿里的商业模式,但是在新用户和直播电商方面,阿里来自竞争对手的挑战正越来越大。

财报数据显示,截至2021年3月31日止的12个月内,阿里巴巴中国零售市场年度活跃消费者为8.11 亿,可供对比的是,截至2020年12月31日,拼多多年活跃买家为7.88亿,以拼多多的用户增速来计算,目前双方用户数几乎持平。

阿里在中国的年活跃用户高达8.11亿,但依然充满内忧外患。(阿里巴巴2021财年财报)

一方面,阿里巴巴全球用户超过10亿,约有2.4亿海外消费者来自国际零售市场,包括跨境零售平台速卖通和东南亚电商平台Lazada,这是阿里的一大优势。

另一方面,阿里在中国市场的优势正在不断被竞争对手所蚕食,尤其在下沉市场更为突出。

对此,阿里表示,财年内约七成的新增年活跃消费者来自欠发达地区(下沉市场),同比及环比分别净增长8500万及3200万。这些新增用户的大部分很可能是来自于去年推出的淘宝特价版。

但是这个增长数字,恐怕很难真正狙击到拼多多。在竞争极为激烈的中国电商市场,尤其是对价格更为敏感的下沉市场用户,面对拼多多这个竞争对手的“补贴大法”,阿里并不占优,如果从淘宝特价版和拼多多的用户数及成交额来计算的话,阿里甚至还处以一个追赶者的角色。

不只是下沉市场有拼多多,在电商直播市场,随着抖音、快手两大巨头在持续不断地加大投入,试图尽快打造一个万亿GMV(成交额)的平台,对于阿里电商业务的分流效应,也会是很多的压力。

财报数据显示,2021财年阿里旗下淘宝直播的GMV超过5,000亿元,竞争对手快手在2020年全年的电商GMV为3,812 亿元,年增速达到了5.4 倍,用户平均复购率由 45%提升至 65%。

考虑到双方财报的用户数据相差一个季度,随着快手2021年一季报即将披露,以及抖音在中国的巨大用户体量,在直播电商这个赛道,阿里与快手大致处以同一起跑线上,很可能已经落后于抖音平台。

电商业务是阿里的业务基本盘,随着蚂蚁集团的金融业务被戴上“紧箍咒”,通过扩大金融业务来补贴电商业务的逻辑显然已经行不通,要在电商大战中保持领导地位,阿里除了“烧钱”之外,显然并没有更好的办法。

加大投入恐影响到阿里利润

中国市场和电商业务是阿里巴巴的基石,在马云已经“退隐江湖”之后,张勇时代的阿里巴巴面临政策、竞争对手、商家的三重挤压,加大投入缩减利润成为一个必然的选项,也可能是唯一的选项。

因此,在财报发布后的电话沟通会上,张勇也特别强调了加大对中国市场的投入。

“我们有8.9亿的年度购买用户,但是实际上在广大的低层级的城市和农村,还是有巨大的人口空间,我们希望在未来在中国率先做到10亿的购买用户。”张勇说道。

张勇表示:除了消费者的成长和消费频次增长以外,商家的成长包括减轻商家负担,降低商家经营成本上,我们也为了长期的增长、可持续增长也出台一系列措施,有一些已经公布了,我们正在陆续的做出努力,希望能够给商家更加宽松的经营环境,这也是我们投资的一个方向。

显然,要达到10亿中国用户的目标,参考电商行业过去十年的竞争逻辑,加大用户和商家补贴是最有效的武器,这也是为何阿里提出“增量利润全部进行再投资”这一态度之后,机构表示了担忧的原因所在。

在财报发布之后,投行大和的研报就表示:新财年阿里计划将新增利润投入新业务,包括淘宝特价版、社区团购及本地服务等,以提高其潜在市场规模,此举或会拖低核心商业业务的整体盈利能力,而由于投资规模较过往庞大,相信将成短期的忧虑,下调阿里2022财年至2023财年每股盈测7%。

大和的这一观点,就委婉地表达了国际投行对于阿里战略调整的忧虑态度,也是机构投资人的忧虑,并不担心阿里收入的增长,更担心阿里“增收不增利”的情况出现。

当然,从商业角度来看,用利润保证持续的市场领先地位并没有什么不妥,何况阿里当下的电商业务在中国竞争极为激烈的现实。

对于这些忧虑,武卫解释说:利润和增长对于阿里巴巴而言其实并不矛盾,在投入未来增长的同时能有好的利润增长,至于未来会不会出现利润的持平或者下降,他表示“并不能保证利润增长、持平或者不下降”。

但是,资本市场是极为现实的,如果阿里的净利润下滑,外界很可能解读为负面影响,这也是阿里在反垄断的靴子落地之后,股价依然持续低迷的重要原因所在。

短期的利润还是长期的领先地位,对于阿里投资人来说,恐怕需要做一道纠结的选择题。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!

评论

Comments

编辑推荐

朝鲜国防省成立指挥机构贯彻地方发展政策